Chillarin Trading Lab 売買シグナル解説

AI と伝統的テクニカルルールの 2 戦略と、10 種類のシグナル定義を解説

はじめに

Chillarin Trading Lab は、米国株を対象に、性格の異なる 2 つの戦略を同じ土俵で運用する自動売買システムです。それぞれの戦略は、買いと売りの判断を異なる仕組みに委ねます。

- Fund A(AI): 買う銘柄も売るタイミングも AI が判断する戦略

- Fund B(伝統的テクニカルルール): 定番のテクニカル指標を機械的に組み合わせて売買する戦略(AI は使わない)

本稿は、この Fund A と Fund B が「どのようなロジックで買い、どのように売るか」を定義する解説ページです。自動売買の LINE 通知やダッシュボードに表示されるシグナル名から参照される常設の用語集として機能します。各シグナルには個別のアンカーが振ってあり、直接リンクできます。

両戦略の成績を測る基準として、インデックスを放置した場合のリターンも比較対象に用います。ただしこれは売買シグナルを持たない基準線であり、本稿が解説する「買いと売りのシグナル定義」には含まれません。

本稿の位置づけと注記

本稿は売買シグナルの定義を解説するものであり、投資助言ではありません。掲載するルールが利益を保証するものでもありません。

掲載するバックテストの数値は、すべて過去データを用いた机上検証です。将来の成績を保証するものではありません。また検証期間(過去約 5 年)は、歴史的に見て強気相場を多く含みます。「+170%」のような数値は、いずれもこの強気相場を多く含む期間の机上計算であるという前提で読む必要があります。

本稿に掲載するチャート図は、いずれも 5 年バックテスト(過去データ)からシグナルが発火した時点を抜き出した実発火例であり、実際の売買記録ではありません。

2 つの戦略の全体像

Fund A と Fund B の入口(買い方)と出口(売り方)を整理すると、以下のとおりです。

| 戦略 | 判断主体 | 買い方 | 売り方 |

|---|---|---|---|

| Fund A(AI) | 入口・出口とも AI | モメンタム上位銘柄を composite score でランキングし、上位 2 銘柄に集中 | EMA50 が EMA200 を下抜くデッドクロス成立時のみ |

| Fund B(伝統的テクニカルルール) | 入口・出口とも機械的ルール | 10 種類のシグナルのうち、異なるカテゴリが 2 つ同時に成立した銘柄 | 損切り −8% / 利確 +25%(オニール流) |

Fund A は、勢いのある銘柄を選びトレンドが終わるまで保有する中長期保有型です。Fund B は、定番のテクニカル指標で機械的に建玉し機械的に手仕舞うルールベースの売買型です。両者は性格が大きく異なり、同じ期間・同じ市場で並走させると、相場環境ごとにどちらが優位になるかが観察できます。

Fund A — AI による銘柄選定と手仕舞い

Fund A は、買う銘柄の選定も売り判断も AI に委ねる戦略です。

買い方は、モメンタムによるランキング方式です。候補銘柄群に対して、複数のモメンタム指標を合成した composite score(合成スコア)を計算してランキングし、上位 2 銘柄に資金を集中させます。広く分散させず、勢いのある少数銘柄に寄せる設計です。

売り方は、中長期保有を前提とします。Fund A は保有期間でも利益率でも売却しません。売却するのは、EMA50 が EMA200 を下抜くデッドクロスが成立したときだけです。

売り条件: EMA50 < EMA200(デッドクロス成立)EMA は指数移動平均 (Exponential Moving Average) で、直近の値動きを重く評価する移動平均線です。短期の EMA50 が長期の EMA200 を割り込む状態は、その銘柄の上昇トレンドが構造的に崩れたサインとされます。Fund A は、上昇トレンドが本格的に終わるまで、短期的な上下に反応せず保有を継続します。デイトレードのように小幅な利益確定は行いません。

AI に渡すプロンプトの全文や個別のリスクパラメータは、本稿の範囲外です。Fund A の骨格は「少数集中で買い、トレンド転換のサインまで保有する」という点に集約されます。

Fund B — 伝統的テクニカルルールによる機械的売買

Fund B は AI を用いません。教科書的な定番のテクニカルシグナルを 10 種類用意し、それらを機械的に組み合わせて売買します。

10 種類のシグナルは、性格ごとに 4 つのカテゴリに分類します。

- トレンド系: 相場の方向転換を捉えるシグナル

- ブレイクアウト系: 価格が一定の壁を抜けたことを捉えるシグナル

- モメンタム系: 売られすぎからの反転や勢いを捉えるシグナル

- 出来高系: 値動きを出来高が裏付けているかを見るシグナル

買いの条件は「異なるカテゴリのシグナルが 2 つ同時に成立したとき」です。「異なるカテゴリ」とする理由は後述します。これが Fund B の設計の核心です。

10 種類の定義は以下のとおりです。判定はすべて日足で行います。

トレンド系(trend)

1. ゴールデンクロス

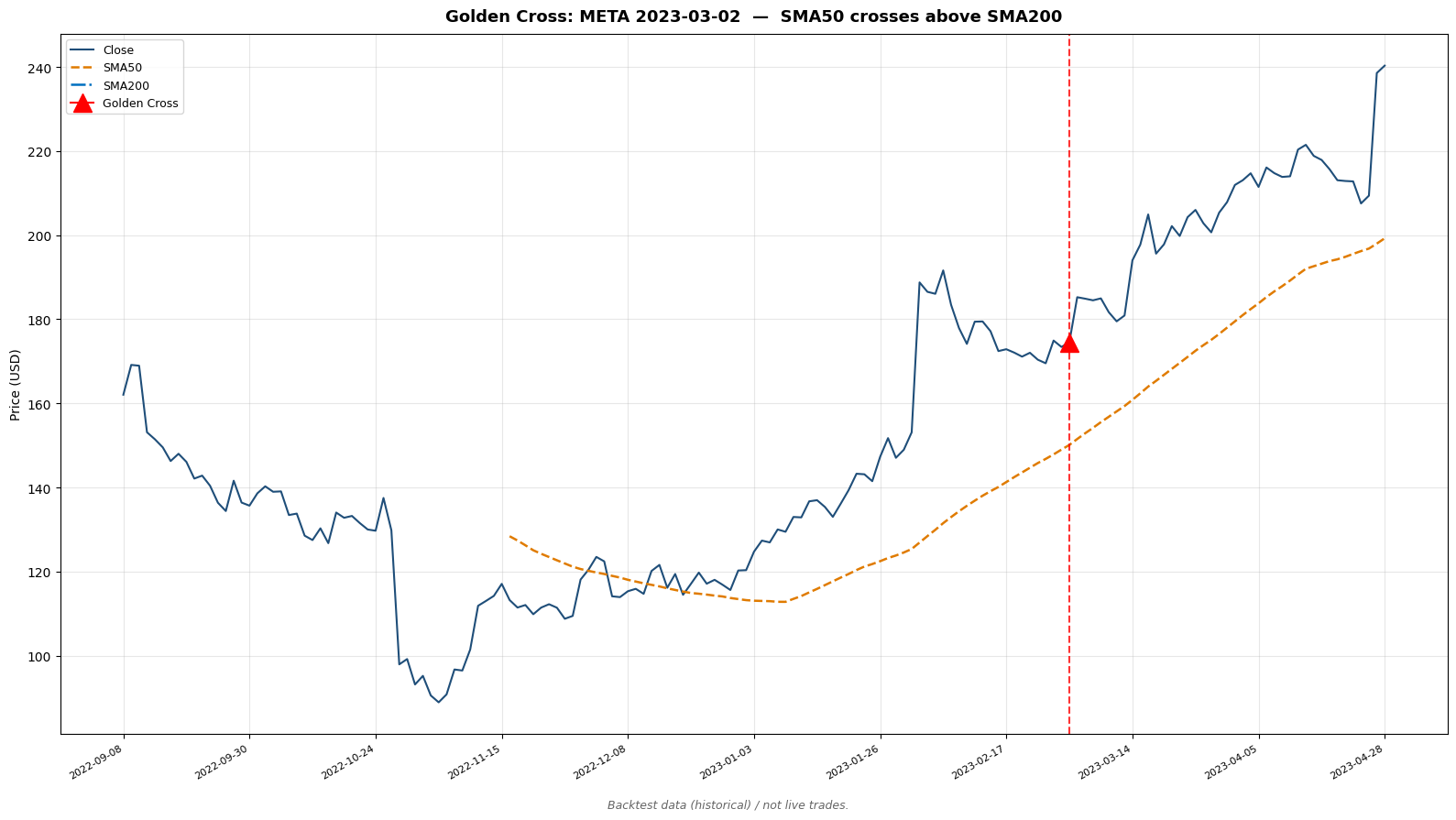

SMA50 が SMA200 を下から上に抜いた日に成立するシグナルです。短期の移動平均が長期の移動平均を上抜く、最も知られたトレンド転換サインです。

SMA50 が SMA200 を下から上抜いた日(前日 SMA50 ≤ SMA200 → 当日 SMA50 > SMA200) ゴールデンクロスの発火例:META 2023-03-02。5 年バックテストの過去データより抽出した実発火例であり、実際の売買記録ではない。

ゴールデンクロスの発火例:META 2023-03-02。5 年バックテストの過去データより抽出した実発火例であり、実際の売買記録ではない。

短期線(SMA50)が長期線(SMA200)を下から上に交差した点が発火日です。交差点の前後で価格が長期的な上昇局面に入っている様子を確認できます。

2. 価格の 200 日線上抜け

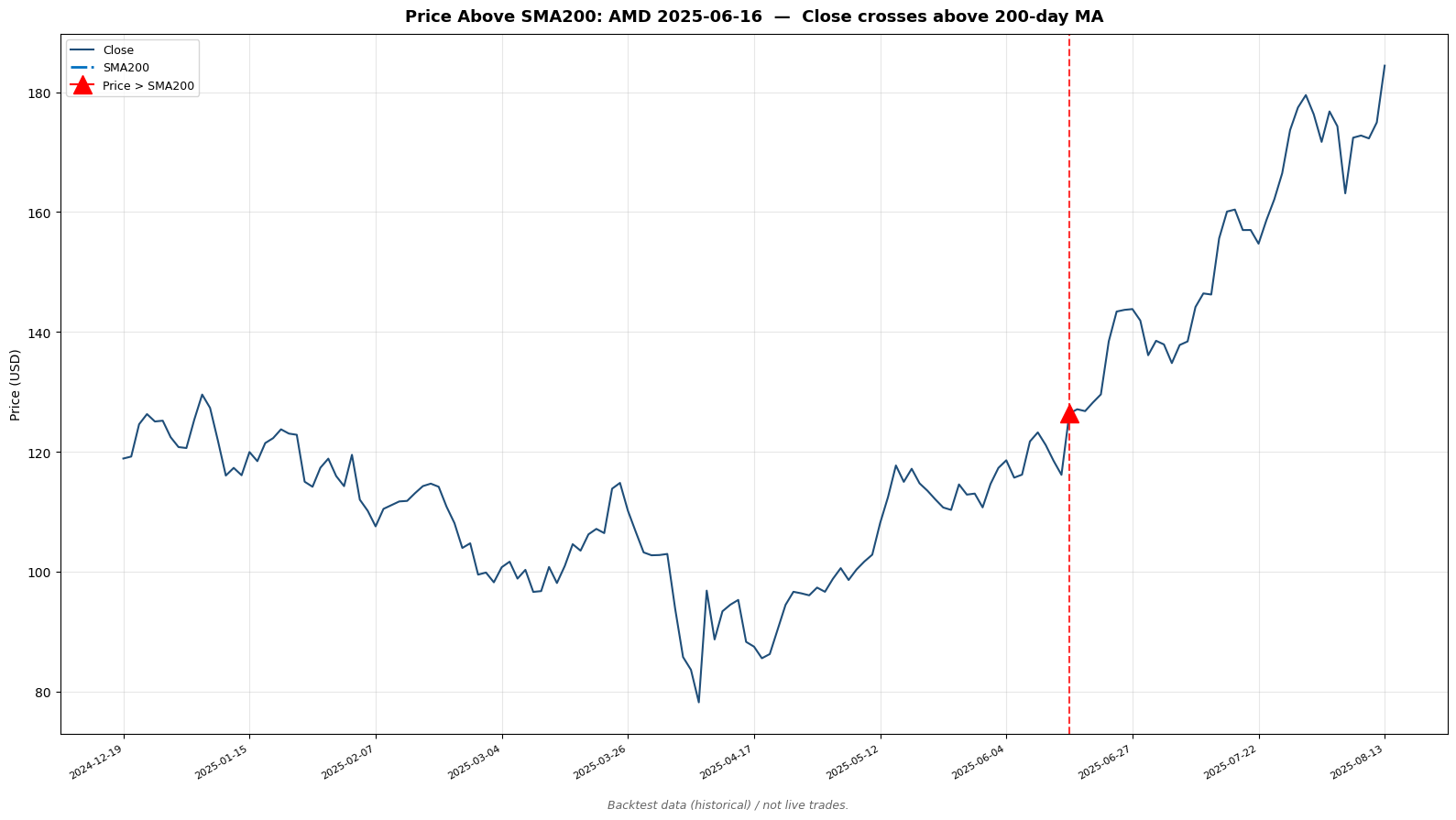

終値が SMA200(200 日移動平均)を下から上に抜いた日に成立するシグナルです。価格そのものが長期トレンドラインを回復した時点を捉えます。

終値が SMA200 を下から上抜いた日 価格の 200 日線上抜けの発火例:AMD 2025-06-16。5 年バックテストの過去データより。

価格の 200 日線上抜けの発火例:AMD 2025-06-16。5 年バックテストの過去データより。

終値が SMA200 のラインを上方向に突破した点が発火日です。ゴールデンクロスより早く点灯することが多く、価格が先行して長期線を回復する様子を確認できます。

3. MACD シグナルクロス

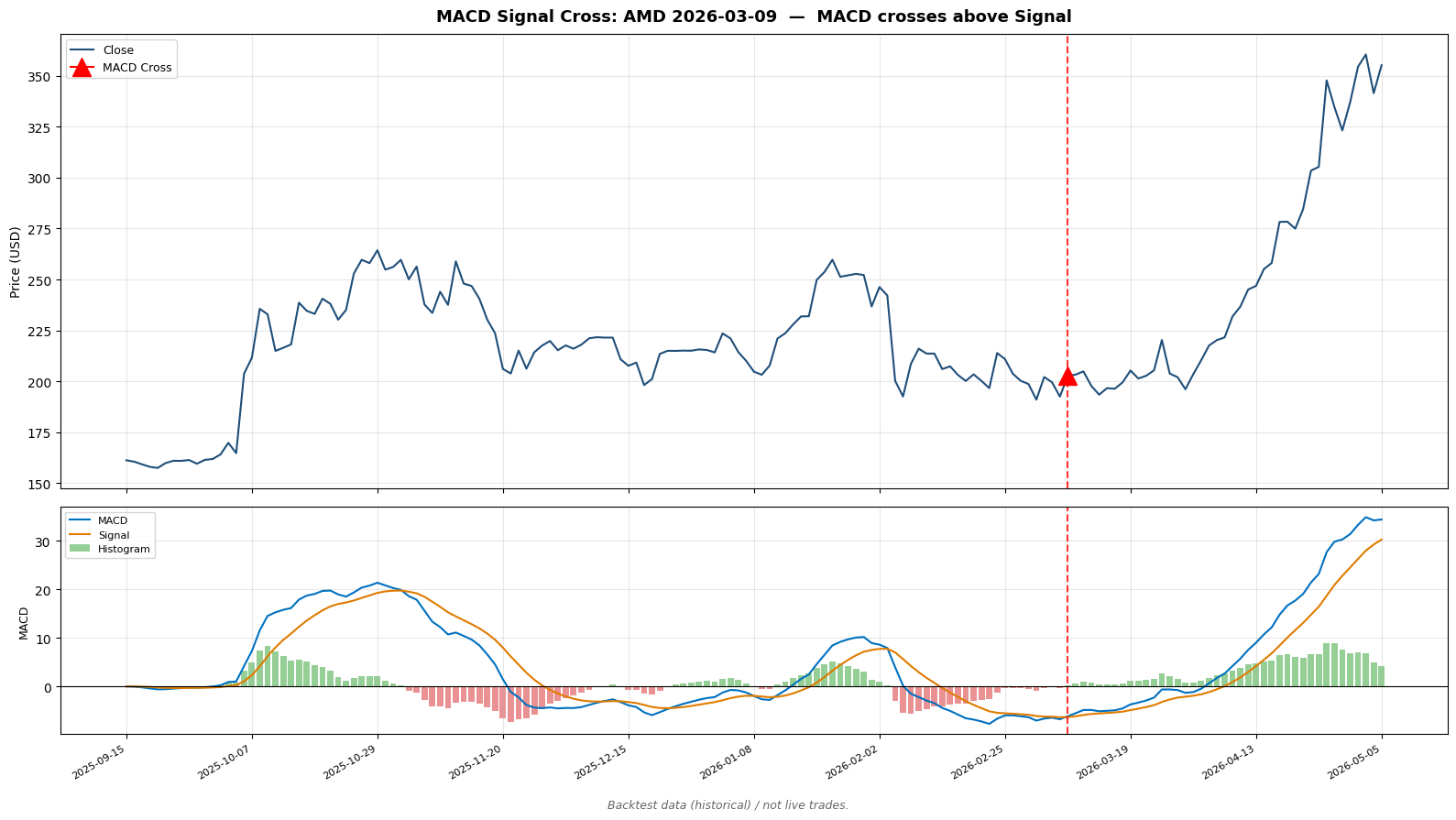

MACD(12,26) が Signal(9) を下から上に抜いた日に成立するシグナルです。MACD は 2 本の EMA の差から勢いの変化を捉える指標です。

MACD(12,26) が Signal(9) を下から上抜いた日 MACD シグナルクロスの発火例:AMD 2026-03-09。5 年バックテストの過去データより。

MACD シグナルクロスの発火例:AMD 2026-03-09。5 年バックテストの過去データより。

下段の MACD ラインがシグナルラインを下から上に交差した点が発火日です。価格の天底に先行して勢いの転換が現れる様子を確認できます。

4. DMI+ クロス(ADX>25)

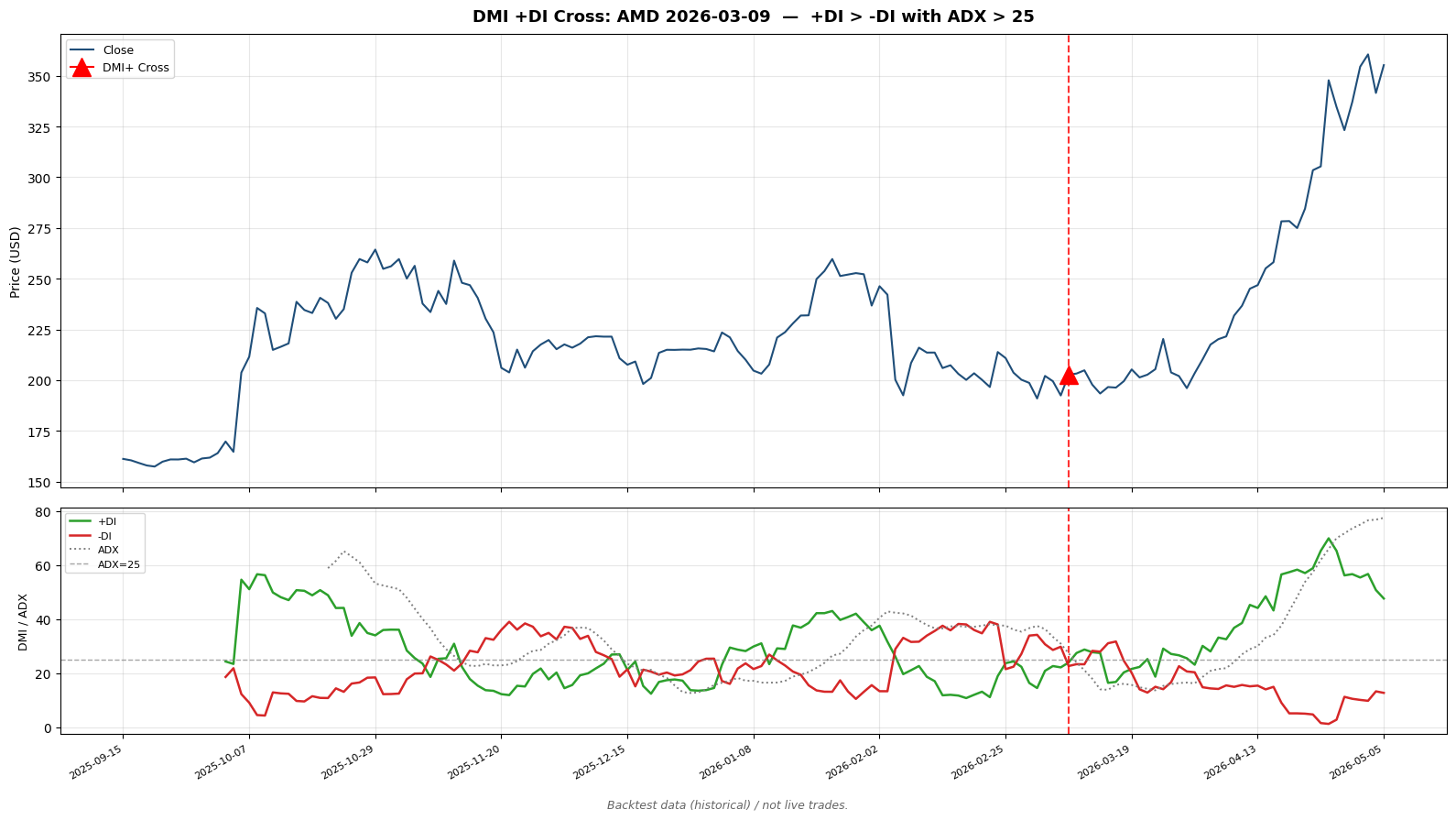

+DI(14) が −DI(14) を上抜き、かつ ADX(14) が 25 を超えている日に成立するシグナルです。上方向の力が下方向を上回り、なおかつトレンドの強さ(ADX)が十分であることを確認します。

+DI(14) > −DI(14) かつ ADX(14) > 25 DMI+ クロス(ADX>25)の発火例:AMD 2026-03-09。5 年バックテストの過去データより。

DMI+ クロス(ADX>25)の発火例:AMD 2026-03-09。5 年バックテストの過去データより。

+DI が −DI を上抜き、かつ ADX が 25 のラインを上回った点が発火日です。方向と強さの両条件を満たした局面に限定して点灯する様子を確認できます。

ブレイクアウト系(breakout)

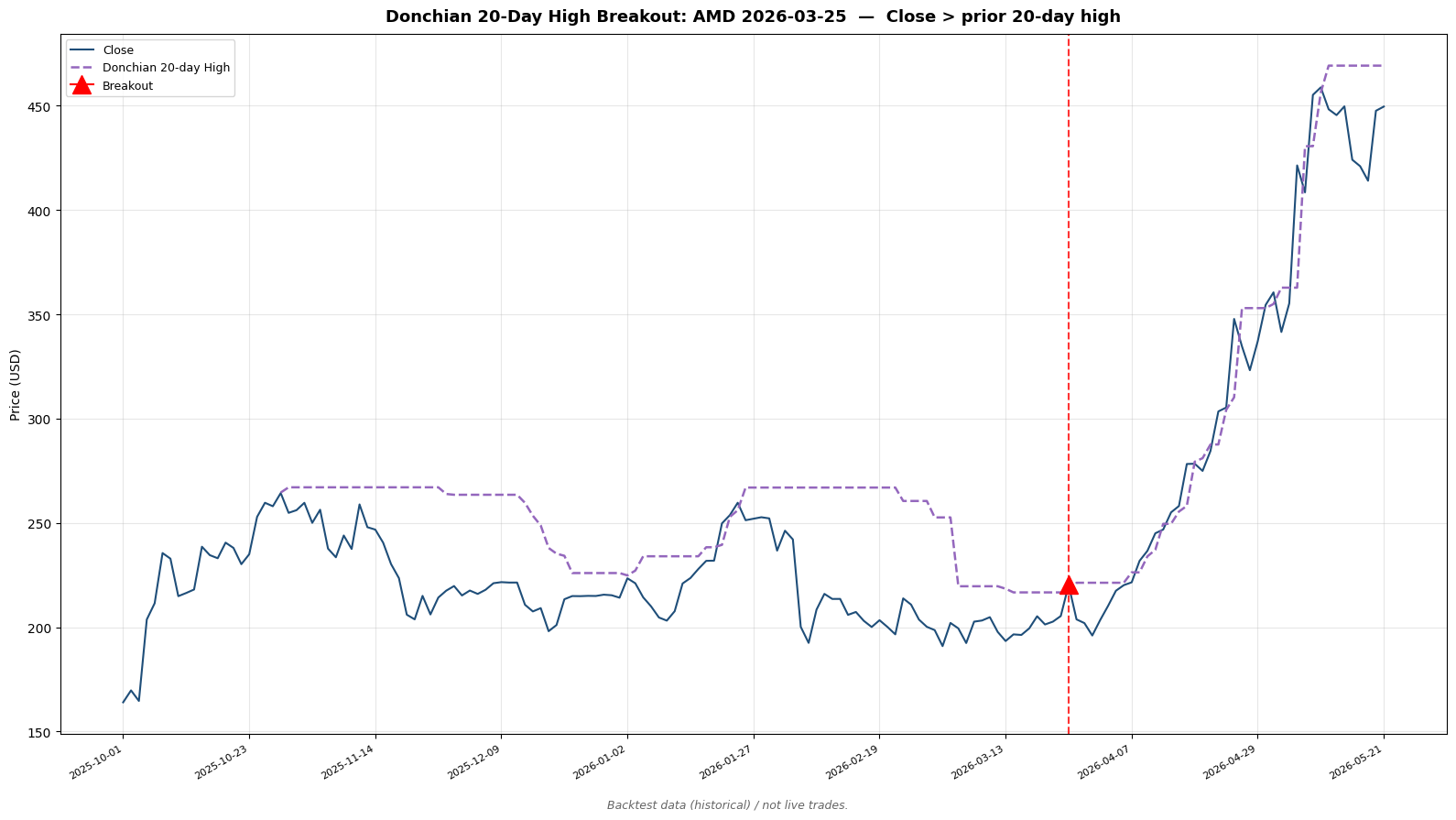

5. ドンチャン 20 日高値

終値が、過去 20 日(当日を除く)の高値を更新した日に成立するシグナルです。直近 1 か月弱のレンジ上限を抜けたことを捉える、ドンチャン・チャネルのブレイクです。

終値 > 過去 20 日(当日除く)の最高値 ドンチャン 20 日高値の発火例:AMD 2026-03-25。5 年バックテストの過去データより。

ドンチャン 20 日高値の発火例:AMD 2026-03-25。5 年バックテストの過去データより。

直近 20 日の高値ラインを終値が上抜けた点が発火日です。短期のレンジ上限を突破した時点を捉える様子を確認できます。

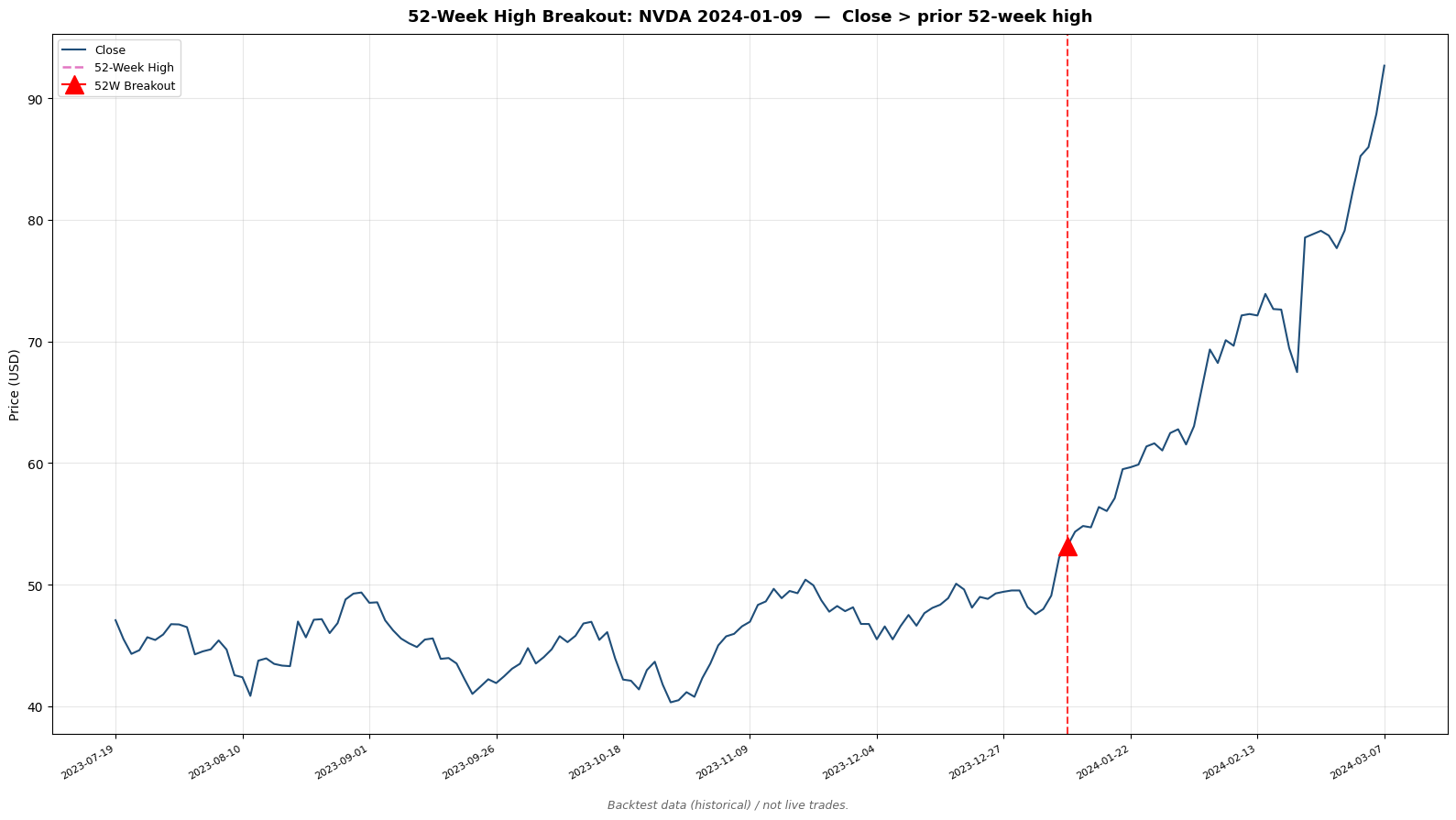

6. 52 週高値ブレイク

終値が、過去 252 日(当日を除く、おおよそ 1 年)の高値を更新した日に成立するシグナルです。年初来高値や 52 週高値の更新は、新たな上昇局面の入口とされる定番のシグナルです。

終値 > 過去 252 日(当日除く)の最高値 52 週高値ブレイクの発火例:NVDA 2024-01-09。5 年バックテストの過去データより。

52 週高値ブレイクの発火例:NVDA 2024-01-09。5 年バックテストの過去データより。

過去 1 年の高値ラインを終値が上抜けた点が発火日です。ドンチャン 20 日高値より更新の頻度が低く、より大きなレンジの突破を捉える様子を確認できます。

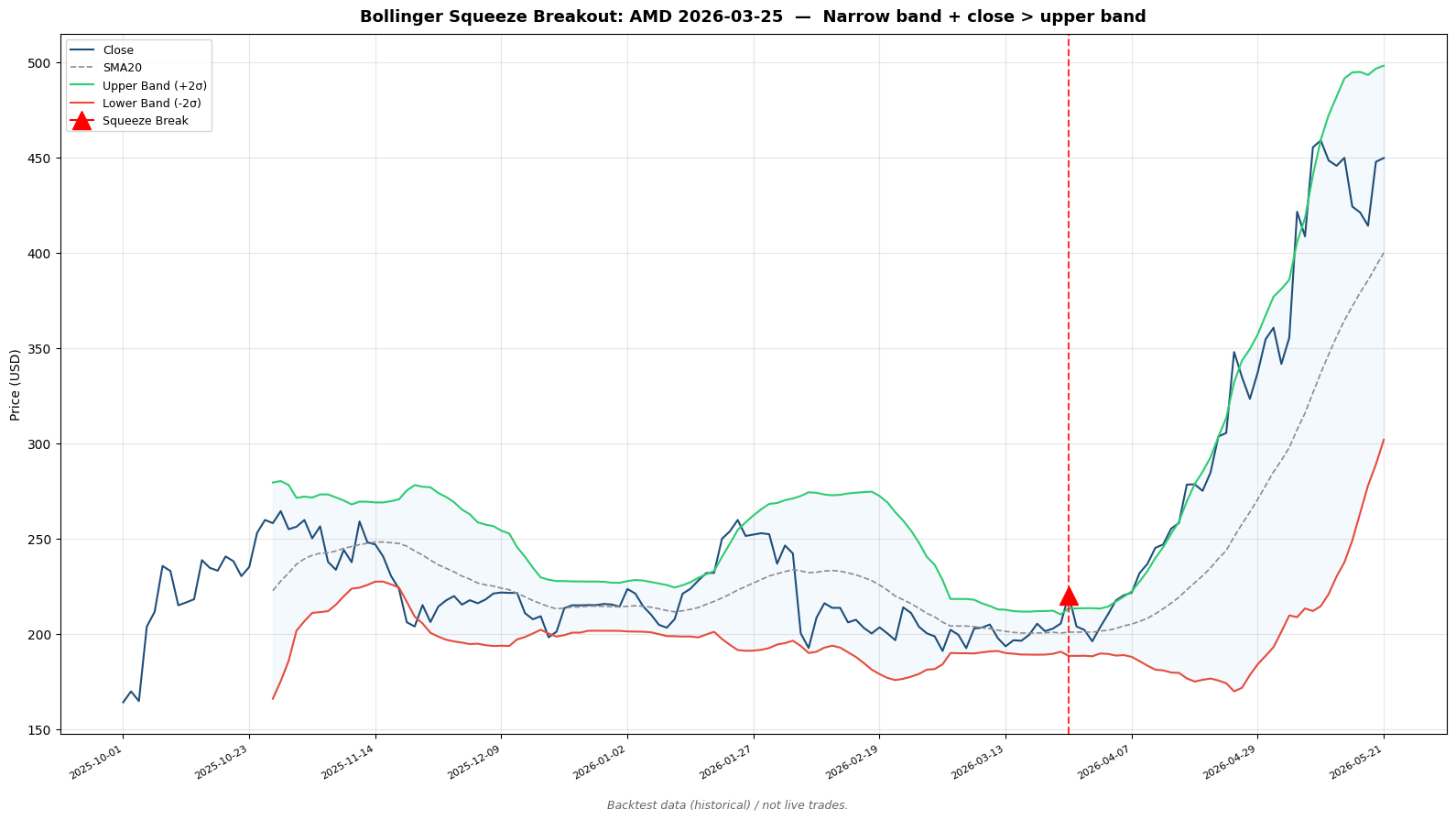

7. ボリンジャー・スクイーズ上抜け

バンド幅が直近で最も狭い水準(下位 25% 付近)にあり、かつ終値が +2σ の上限バンドを超えた日に成立するシグナルです。値動きが収縮してエネルギーを溜めた状態から、上方向に放出した時点を捉えます。

バンド幅が直近で最小水準(下位 25% 付近)にあり、かつ 終値 > 上限バンド(+2σ) ボリンジャー・スクイーズ上抜けの発火例:AMD 2026-03-25。5 年バックテストの過去データより。

ボリンジャー・スクイーズ上抜けの発火例:AMD 2026-03-25。5 年バックテストの過去データより。

バンド幅が収縮した(スクイーズ)局面の直後に、終値が上限バンドを上抜けた点が発火日です。狭まったバンドが拡大に転じる様子を確認できます。

モメンタム系(momentum)

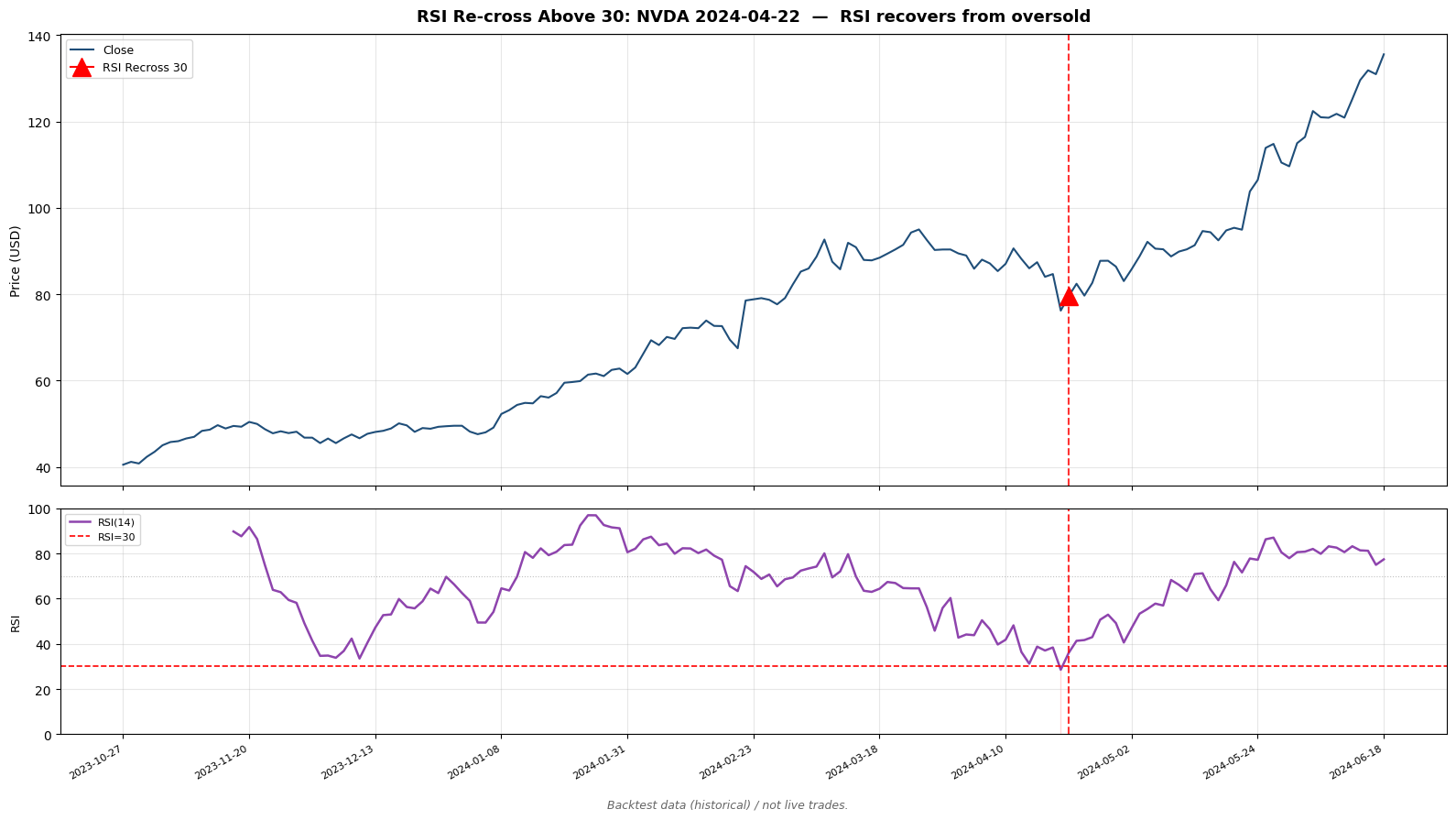

8. RSI30 再上抜け

RSI(14) が 30 を一度下回った後、再び 30 を上抜いた日に成立するシグナルです。売られすぎからの反転の初動を捉えます。30 を割っている最中ではなく、割った後に 30 を回復した時点を捉える点が特徴です。

RSI(14) が 30 を下回った後、再び 30 を上抜いた日 RSI30 再上抜けの発火例:NVDA 2024-04-22。5 年バックテストの過去データより。

RSI30 再上抜けの発火例:NVDA 2024-04-22。5 年バックテストの過去データより。

下段の RSI が 30 のラインを下回った後、再び 30 を上抜けた点が発火日です。売られすぎ圏から反転に転じた初動を捉える様子を確認できます。

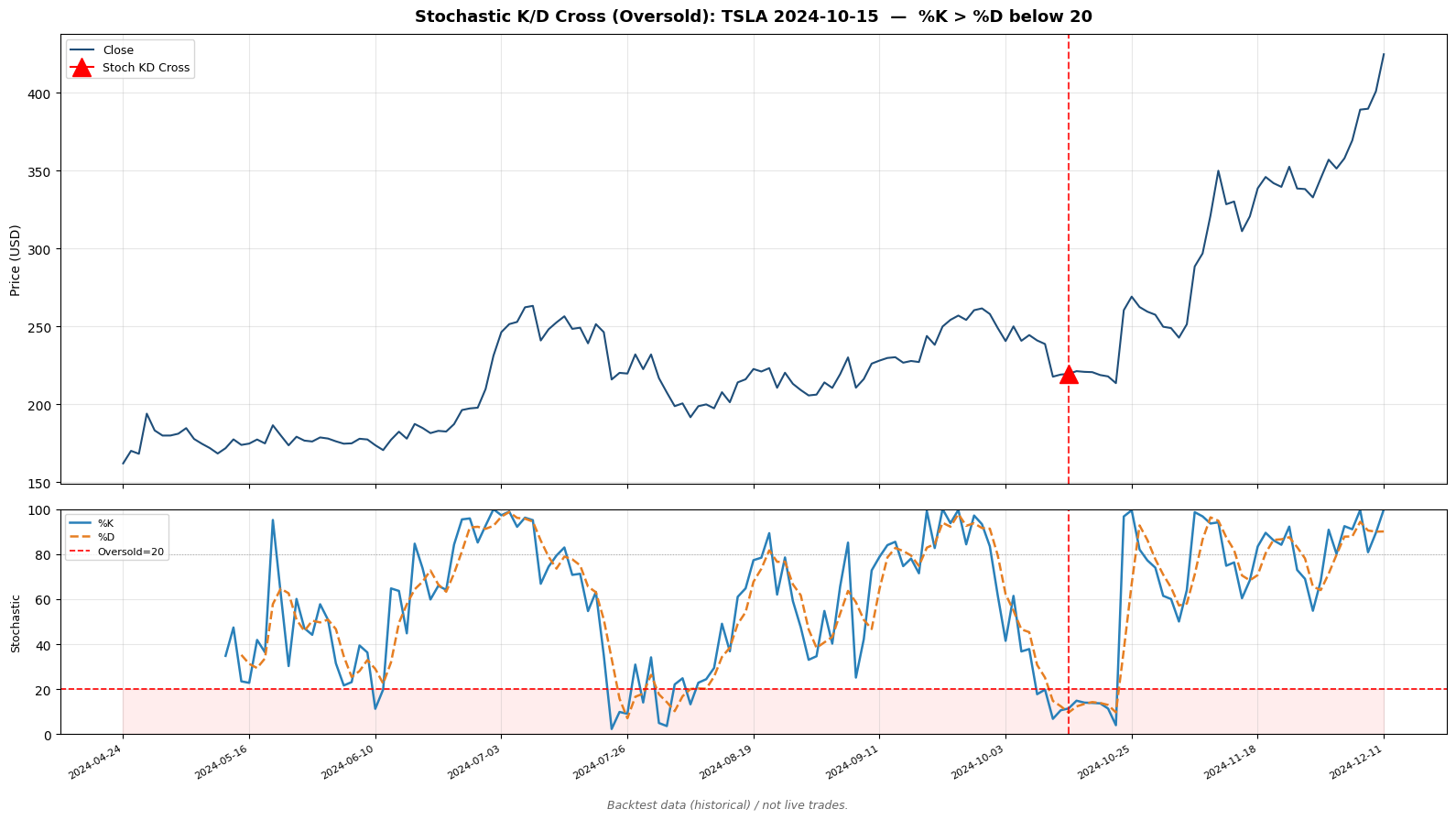

9. ストキャス %K/%D クロス

ストキャスティクスの %K が %D を、20 以下の低いゾーンで上抜いた日に成立するシグナルです。RSI30 再上抜けと同じく、売られすぎ圏からの反転を捉えます。

%K が %D を 20 以下のゾーンで上抜いた日 ストキャス %K/%D クロスの発火例:TSLA 2024-10-15。5 年バックテストの過去データより。

ストキャス %K/%D クロスの発火例:TSLA 2024-10-15。5 年バックテストの過去データより。

下段で %K が %D を 20 以下のゾーンで上抜けた点が発火日です。低い水準でのクロスに限定することで、反転の初動を捉える様子を確認できます。

出来高系(volume)

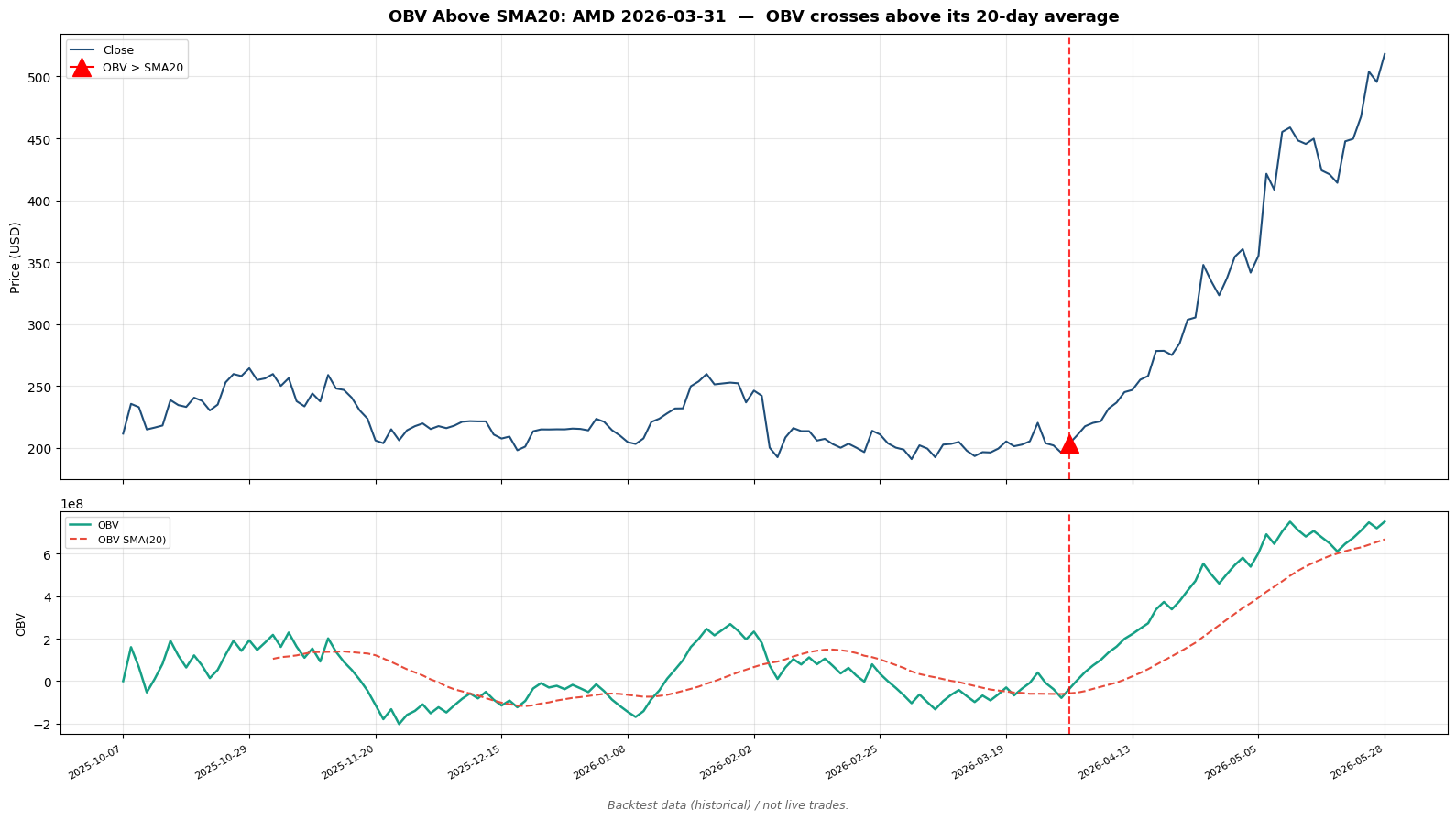

10. OBV の SMA 上抜け

OBV(On-Balance Volume)が、その SMA(20) を上抜いた日に成立するシグナルです。OBV は出来高を価格の上下に応じて積み上げた指標で、値動きに出来高が伴っているかを示します。価格だけでなく出来高の裏付けを確認するためのシグナルです。

OBV > OBV の SMA(20) OBV の SMA 上抜けの発火例:AMD 2026-03-31。5 年バックテストの過去データより。

OBV の SMA 上抜けの発火例:AMD 2026-03-31。5 年バックテストの過去データより。

下段の OBV が自身の 20 日移動平均を上抜けた点が発火日です。価格の上昇に出来高の累積が伴っている様子を確認できます。

異なるカテゴリ 2 つで買う理由

異なるカテゴリのシグナルを組み合わせる設計が、Fund B の核心です。

単純に「10 種類のうち任意の 2 つが同時に成立したら買う」とする実装も考えられます。シグナルが 2 つ重なれば 1 つより確度が高い、という直感に基づく設計です。しかしこの実装には落とし穴があります。

トレンド系のシグナルは、互いによく似た動きをします。ゴールデンクロス(SMA50 が SMA200 を上抜く)、価格の 200 日線上抜け、MACD クロスは、突き詰めると「相場が上向きに転換した」という同じ 1 つの事象を別の角度から捉えているにすぎないことが多いためです。相場が上に転換すれば、これらは前後して一斉に点灯します。

このとき、「2 つのシグナルが成立した」とカウントしていても、その中身は相関の高いトレンド系 2 つである場合があります。実質的には 1 つの情報で買っているにもかかわらず、システム上は「2 つ確認した」と判定する状態です。確認になっていない確認を、確認とみなす誤りです。

そこで Fund B は、シグナルを 4 カテゴリに分けたうえで、異なるカテゴリから 1 つずつ計 2 つ成立したときだけ買う設計を採用します。同一カテゴリ内で複数点灯しても 1 カウントに圧縮します。トレンド系が 3 つ同時に点灯しても「トレンド 1 つ」と数え、そこにブレイクアウト系か出来高系が 1 つ加わって初めて「2 つ」と判定します。

買い条件: 異なるカテゴリのシグナルが 2 つ以上成立

(同一カテゴリ内の複数成立は 1 カウントに圧縮)種類の異なる指標を組み合わせるこの発想は、ボリンジャーバンドの考案者である John Bollinger が説いた考え方に基づきます。要約すると「モメンタム系の指標を 2 つ重ねても確認にはならない。モメンタム 1 つに出来高 1 つというように、種類の異なる指標を組み合わせるべきである」というものです。別系統の確認を 1 つ加える、という思想です。

この設計は「相関の高い特徴量を 2 つ並べても情報量は増えない」という考え方と同じ構造です。冗長な確認を排除し、独立した根拠を 2 つそろえる。Fund B のカテゴリ分けは、この考えをそのままルールに落とし込んだものです。

Fund B の出口 — オニール流 −8% / +25%

買い方の次は売り方です。Fund B の出口は、CAN SLIM の損切り・利確ルールを採用します。

CAN SLIM は、William O’Neil(ウィリアム・オニール)が著書『How to Make Money in Stocks』(1988) で示した銘柄選択・売買の手法です。IBD(Investor’s Business Daily)でも知られます。その損切り・利確の考え方は、AAII(American Association of Individual Investors)の解説などを参照すると、次のように要約できます。

20〜25% の利益を取りにいくなら、損失は 7〜8% で切る。利益と損失の比をおよそ 3:1 に保つ。

Fund B はこれを機械化します。

損切り: 建値(平均取得単価)から −8%

利確: 建値から +25%

→ 利益損失比 ≒ 3:1判定は建値(平均取得単価)を基準に、日足で毎日行います。−8% に達したら損切り、+25% に達したら利確します。決めた水準で機械的に処理する点がオニール流の特徴です。「損は小さく、利は伸ばす」という方針を、3:1 という具体的な数値に落とし込んでいます。

比較の基準 — インデックス放置

Fund A と Fund B の成績を評価するには、比較の基準が必要です。本稿および後述のバックテストでは、インデックス(VTI または SPY)を初日に買って以後は売買しない場合のリターンを基準線として用います。これ自体は売買シグナルを持たず、市場全体を保有し続けるだけの基準であり、Fund A・Fund B のような能動的な売買戦略ではありません。

この基準を置く理由は、「手間をかけて売買する戦略が、何もしないインデックスを上回れるかどうか」を測るためです。Fund A も Fund B も相応に複雑な仕組みを組んでいます。放置するだけのインデックスに劣後するのであれば、その複雑さの存在意義が問われます。インデックス投資は、能動的な戦略が超えるべき高い基準として機能します。

5 年バックテストが示したこと

Fund A・Fund B と、比較の基準であるインデックス放置を、過去約 5 年(おおむね 2021 年央〜2026 年央)のデータで机上検証した結果は、以下のとおりです。これはバックテスト(過去データでの机上計算)であり、実際の売買成績ではありません。検証期間は強気相場を多く含みます。

全期間 5 年

| 戦略 | リターン(5 年) |

|---|---|

| Fund B(伝統的テクニカルルール、−8% / +25%) | +50.5% |

| ベンチ:SPY 放置 | +80.3% |

| ベンチ:ユニバース等分放置 | +174.8% |

| Fund A(AI 中長期保有) | +170〜173% |

Fund B の損切りを −12% / +30% に広げると +62.2% に上がりますが、それでもインデックス放置には届きません。

この結果は次のように読めます。過去 5 年の強気相場では、インデックス放置と AI の中長期保有が、機械的なテクニカルルールを大きく上回りました。Fund A は、ユニバースを等分で保有して放置した場合とほぼ同じリターンに着地しています。良い銘柄を選んで保有を継続する方針が、こまめにルールで売買する方針を上回った結果です。

Fund B が振るわなかった要因は、ルールの優劣というより相場環境との相性です。上昇を続ける相場では、+25% で利確すると、その後の上昇を取り逃します。−8% の損切りも、押し目で約定し、価格が戻る前に振り落とされることがあります。機械的に売買するルールは、上昇が続く相場では「早く降りすぎる」傾向が弱点として現れます。

この特性は、下落局面では逆に作用します。

下落局面(2022 年)

同じ 5 年のうち、相場が下げた 2022 年だけを切り出すと、順位が逆転します。

| 戦略 | リターン(2022 年) |

|---|---|

| Fund B(伝統的テクニカルルール、−8% / +25%) | +3.7% |

| ベンチ:ユニバース等分放置 | −3.8% |

| ベンチ:SPY 放置 | −8.9% |

下落相場では、機械的に −8% で損切りして現金に退避する Fund B のほうが、損失が浅く済みました。放置したインデックスがマイナスに沈むなか、Fund B はプラスを維持しています。強気相場では物足りなかった「早く降りる」特性が、下落局面では「損失を抑える」長所に転じます。

相場環境で優位な戦略が入れ替わる

ここまでがバックテストの数値です。これらの数値からは、Fund A・Fund B とインデックス放置の優劣ではなく、それぞれの特性の違いが読み取れます。

- インデックス放置と AI 中長期保有は、強気相場で大きく伸びる。一方で下落相場では一緒に沈む。

- **伝統的テクニカルルール(Fund B)**は、強気相場では物足りない。一方で下落局面では機械的な損切りが効き、損失を浅く抑える。

「どの戦略が最も優れているか」という問いは、相場環境を固定しない限り答えが定まりません。相場環境によって優位な戦略が入れ替わるためです。強気相場ではインデックスと AI、下落相場では機械ルールが優位になります。同じ 5 年のデータから、この特性の違いが明確に現れています。

これらは過去 5 年という特定の期間の机上検証です。次の 5 年が同じ傾向をたどる保証はありません。

まとめ

本稿で解説したシグナル定義の要点は以下のとおりです。

- 2 戦略 + 基準: AI(Fund A)と伝統的テクニカルルール(Fund B)の 2 戦略を、インデックス放置の基準線と比較する。

- Fund A の骨格: モメンタム上位 2 銘柄に集中して買い、EMA のデッドクロスまで保有する中長期保有型。

- Fund B の骨格: 10 種類の定番シグナルを 4 カテゴリに分け、異なるカテゴリ 2 つの成立で買い、オニール流の −8% / +25% で機械的に売る。

- 異カテゴリ設計の理由: 相関の高いトレンド系を重ねても確認にならない。種類の異なる指標で独立した根拠を 2 つそろえる。

- バックテストの示唆: 過去 5 年(強気相場が多い)の机上検証では、強気相場でインデックスと AI が優位、下落局面で機械ルールが損失を抑えた。優劣ではなく相場環境による性格の違いとして現れた。

本稿に掲載した数値はすべて過去データの机上検証であり、将来を保証しません。検証期間は歴史的に強気相場を多く含みます。各シグナルの定義は、各見出しのアンカーから直接参照できます。

コメント